弥生の福岡です。

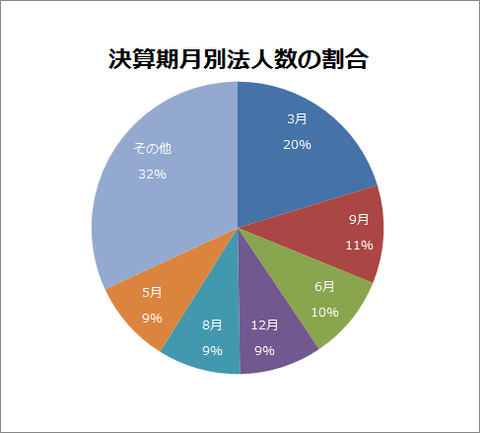

世間では3月イコール決算、のイメージがあるので日本の企業は、3月決算の会社が多い!とずっと思っていましたが、国税庁のデータ をみると、全体の2割程度が3月決算だそうです。実際には意外に少ないので驚きでした。 とはいえ、日本の5社に1社の決算は3月です。国や地方自治体との仕事が多い企業は来期の予算を組みやすくなることから、国の予算期間(4月~3月)に合わせて3月を決算にしていることが多いようです。

とはいえ、日本の5社に1社の決算は3月です。国や地方自治体との仕事が多い企業は来期の予算を組みやすくなることから、国の予算期間(4月~3月)に合わせて3月を決算にしていることが多いようです。

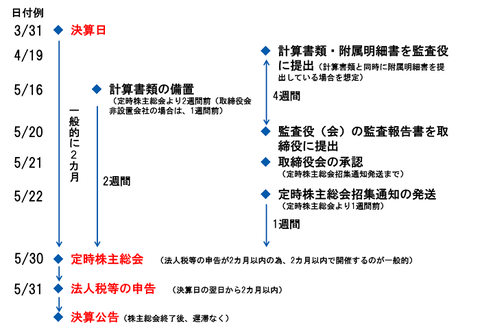

そこで今回は、3月決算の非公開会社(取締役会設置)を例に、一般的な決算スケジュールをまとめてみました。

決算作業とは

会社は、1年間に1回、「この1年間で稼いだ収入がいくらで、儲けは出たのか。年度末に現金預金や借入金などの資産や負債は、どのくらいあるか」などを集計し、株主などの利害関係者に貸借対照表や損益計算書などを用いて報告を行う必要があります。また、税務署等にも税金を申告し、納付しなければなりません。その作業を一般的に決算(決算作業)といいます。

決算スケジュール

決算は、会社法によって、いつまでに、誰が、何を、どのようにするか決まっています。

決算公告までのスケジュールは次の通りです。

なお、3月を決算月としている場合は、これらの決算作業を原則2カ月以内の5月末までに行う必要があります。

1)決算日以降、貸借対照表や損益計算書などの決算書類を作成

2)決算書類を監査役に提出

3)2)から原則4週間以内に監査役は監査報告書を取締役に提出

4)取締役会で計算書など決算承認後決議と株主総会に向けて招集決議

5)株主招集通知を発送

6)決算日より2カ月程度の間に定時株主総会

7)確定した決算書の提出と税金納付

8)会社定款に基づいた方法で遅滞なく決算公告(財務情報の開示)

なお、取締役会非設置会社や監査役非設置会社では、それぞれ必要なスケジュールが異なります。詳しくは専門家にも相談し、滞りなく株主総会を迎えられるよう準備をしておきましょう。

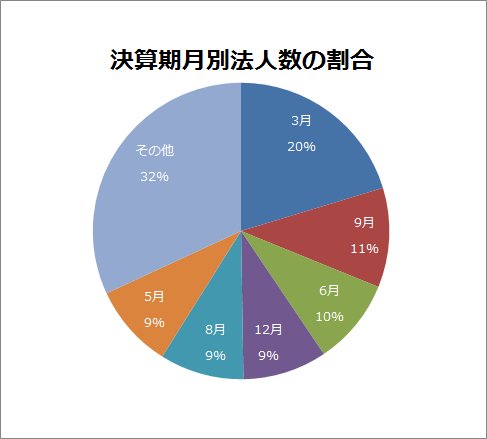

世間では3月イコール決算、のイメージがあるので日本の企業は、3月決算の会社が多い!とずっと思っていましたが、国税庁のデータ をみると、全体の2割程度が3月決算だそうです。実際には意外に少ないので驚きでした。

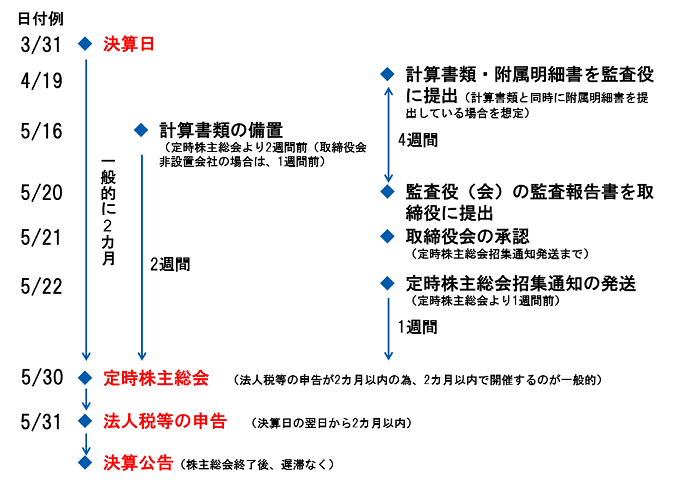

そこで今回は、3月決算の非公開会社(取締役会設置)を例に、一般的な決算スケジュールをまとめてみました。

決算作業とは

会社は、1年間に1回、「この1年間で稼いだ収入がいくらで、儲けは出たのか。年度末に現金預金や借入金などの資産や負債は、どのくらいあるか」などを集計し、株主などの利害関係者に貸借対照表や損益計算書などを用いて報告を行う必要があります。また、税務署等にも税金を申告し、納付しなければなりません。その作業を一般的に決算(決算作業)といいます。

決算スケジュール

決算は、会社法によって、いつまでに、誰が、何を、どのようにするか決まっています。

決算公告までのスケジュールは次の通りです。

なお、3月を決算月としている場合は、これらの決算作業を原則2カ月以内の5月末までに行う必要があります。

1)決算日以降、貸借対照表や損益計算書などの決算書類を作成

2)決算書類を監査役に提出

3)2)から原則4週間以内に監査役は監査報告書を取締役に提出

4)取締役会で計算書など決算承認後決議と株主総会に向けて招集決議

5)株主招集通知を発送

6)決算日より2カ月程度の間に定時株主総会

7)確定した決算書の提出と税金納付

8)会社定款に基づいた方法で遅滞なく決算公告(財務情報の開示)

なお、取締役会非設置会社や監査役非設置会社では、それぞれ必要なスケジュールが異なります。詳しくは専門家にも相談し、滞りなく株主総会を迎えられるよう準備をしておきましょう。